生意社:上行驱动不足 板卷或偏弱震荡(12.1-12.6)

https:// 2024-12-09 10:35:24 (来源:生意社)

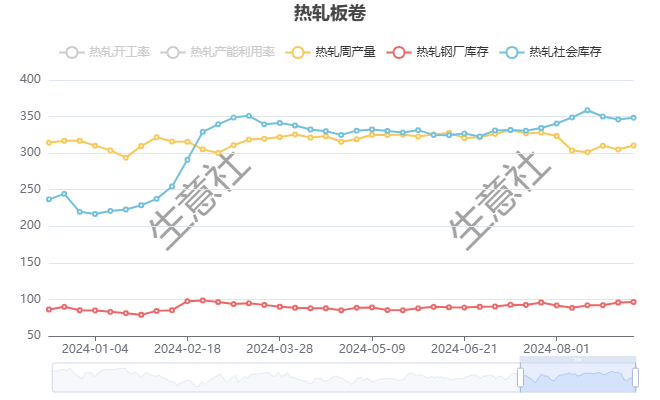

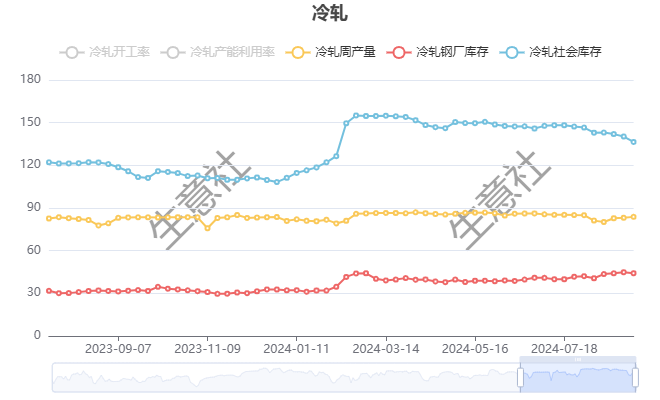

热轧板卷—冷轧板价格走势

一、价格分析

本周热轧板卷先强后弱,本周冷轧板多以上涨为主。周初贸易商提高报价,随着市场交投氛围不佳,叠加对会议预期降温,部分市场人士虽仍有继续炒作意愿,但从整体来看影响有限,市场的谨慎观望情绪明显增加。据生意社商品行情分析系统,截止12月9日,国内热轧板卷市场均价3488元/吨,周环比上涨1.04%;国内冷轧板市场均价4232.5元/吨,周环比上涨0.53%。

二、影响价格变动的因素:

基本面

根据生意社了解的最新数据显示,本周热轧社会库存227.29万吨,较上周下降0.04万吨,周产量316.99万吨,周环比增加10.90万吨;本周冷轧社会库存104.06万吨,较上周下降1.61万吨,周产量84.54万吨,周环比增加0.04万吨。

本周社会库存继续下滑,整体补库的意愿不高,但产业基本面随着冬季累库渐近,市场对冬储情绪谨慎,库存降幅大幅收窄。供应端钢厂生产转向冷热板卷,产量出现上涨。

成本面

本周铁矿价格先涨后跌,整体价格重心下移,截至9日生意社铁矿价格指数为799.22,环比下跌0.29%。铁矿供给端维持稳定,高炉减产对铁矿支撑下移,钢厂按需补库,压价采购为主,预计短期铁矿石报价暂维稳。

焦炭市场持稳运行为主,截止12月9日准一级冶金焦出厂价格1725元/吨,周环比持平。供应端开工率暂稳,多数企业积极出货,个别企业库存方面存在压力。考虑到市场需求偏弱,钢厂盈利收缩,对焦炭有提降预期,预计短期内焦炭市场维持现有走势。

三、后市预测

成本端铁矿石价格承压,焦炭价格维持平稳,使得生产成本支撑维持韧性。需求端随着淡季深入,需求不佳,且产业端冬储预期偏弱,对板卷行情提振作用有限。对于12月即将召开的政 治 局会议,市场宏观预期略有回落。综合来看,短期板卷行情偏弱震荡运行。